人生100年時代といわれる中で、元気に長生きできるように「健康寿命」を延ばすことが意識され、そして好きなことができるように「資産寿命」も延ばす必要があるといわれています。

とはいえ、資産運用で失敗しては元も子もありません。このシリーズでは、本当にあったシニア世代の失敗事例を取り上げ、やってはいけなかった行動と、解決の手段を紹介します。

シニア世代になると株式投資のようなハイリスク・ハイリターンな投資にどの程度の資金を振り分けるかは悩みどころです。資産形成世代と違ってある程度まとまった資金が手元にあり、これからの支出も限られている場合は資産を増やすことよりも、減らさないことを重視するべきです。

資産を増やす目的なら「株式投資」、安定した運用成果を求めるなら「債券投資」というのが定説です。年齢と共に、資産配分の比率を考えながら投資を検討することが重要となってきます。

人生100年時代といわれる中で、この「資産配分の比率」を決める簡単な計算方法が以下の通りです。投資資金のうち、株式へ振り分ける最大比率の参考となります。

「株式投資の最大比率=100-年齢」

「債券投資の比率=100-株式投資の比率」

もちろん人によっては、「株式投資だけで充分」、「相場に振り回されたくないので債券投資だけでいい」、「そもそも運用には手を出さない」という意見もあるかと思います。

普段の生活や将来的に必要な資金は人それぞれですが、人間ですので年齢とともに判断力が低下していくことも念頭に置きながら、シニア世代には年齢に伴った投資やお金の付き合い方を考えておく必要があります。

債券投資の魅力と特徴

債券投資については意外とその仕組みを知られていません。しかし、株式投資については理解している投資家も多いと思いますので、その知識を活かして両者を比べることで理解を深めることができるでしょう。

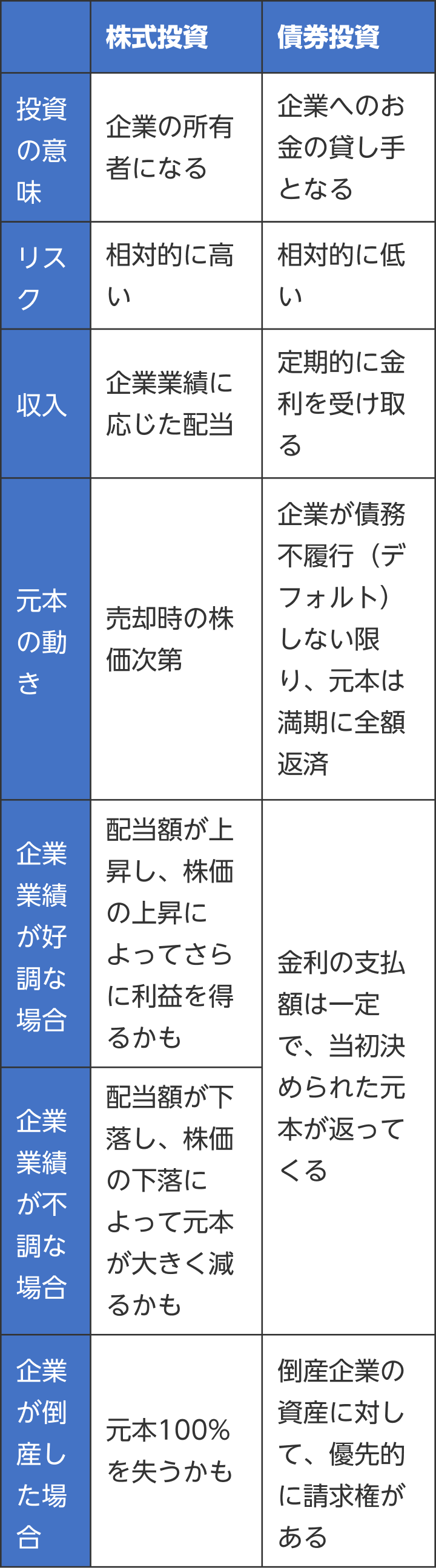

株式も債券も投資家から資金を集める手段です。投資家がA社の株式を購入した場合、投資家はそのA社を所有する株主の一人となります。そして、債券を購入した場合は、投資家はそのA社に資金を貸していることになります。

債券投資と株式投資にはいくつか重要な違いがありますので、以下の表にまとめました。

株式投資と債券投資では、その仕組みや役割の違いを理解して自分にとって魅力的な投資先かどうか、投資機関や金額をどうするかを決めなければいけません。

シニア世代がやってはいけない債券投資

債券投資は、株式投資と比べるとローリスクローリターンといえますが、その一方で預金と比べると高い運用成果が期待できるというイメージがついています。しかしながら、債券投資の中には意外にもハイリスクな商品があったり、預金と比べてもリターンがリスクに見合わない商品もあったりします。

そこで債券投資を検討するときに注意しておきたい商品とその理由についてまとめました。

1.低金利の円建て債券

日本円建ての債券は、満期まで保有すれば投資資金も予定通り償還されて、金利も決まった金額を受け取れることが殆どです。ただし預金と違って途中解約した場合は、時価なのでいざお金が必要で中途解約した場合は元本割れをする可能性もあります。

シニア世代になると病気や怪我、介護などでまとまって資金が急に必要になることも想定しておかなければいけません。

たいして金利もつかないようならあえて「元本割れのリスクをとる必要があるのか?」、「投資に回さずに現金でいつでも使えるようにした方がいいのか?」を考えて検討しましょう。

2. 高金利の新興国通貨建て債券

高い金利は魅力的に思えますが、金利が高いということにはきちんと理由があります。特に新興国通貨は5%や10%を超える金利がつくことも珍しくなく、ついそれだけの金利がもらえるならと投資してしまう方がいますが要注意です。

新興国は高いインフレや対外債務の多さによって通貨安になりやすく、もらえる金利以上に円高で大きく損失となっている人も少なくありません。

そもそも先進国以上に新興国は政治や経済が不安定な先にシニア世代の方が投資先として選ぶべきなのか、慎重に検討しましょう。

3. ハイリスクで複雑な仕組み「EB債(他社株転換可能債券)」

EB債とは(イービー債:エクスチェンジャブル・ボンド)とは、償還日までの株価変動によっては、満期日に償還金が支払われる代わりに、指定された会社の株式(個別株)が交付される場合もある仕組債の一種です。その仕組みは非常に複雑で、株価が大きく値下がりした場合は大損する可能性もあります。

一見株価もそこまでは下がらないだろうと考えて投資してしまう方が後を絶ちませんが、四半期ごとに公開されるFINMAC(フィンマック:証券・金融商品あっせん相談センター)の紛争解決手続事例でも毎度のように問題で上がってきています。

わかりづらい商品をなんとなくで投資することはシニア世代にとって最も避けなければいけない投資です。

これからの資産運用のコツ

シニア世代になると、それまでの資産運用と違って、老後や相続のことも考えて資産の管理をする必要がでてきます。その為、ハイリスクハイリターンな投資から少しずつでもリスクを落とした投資にシフトしたり、現金化を進めたりすることが求められてきます。

私たちの実体験からも、シニア世代にとって債券投資は検討する価値がある投資ですが、株式投資と同様にまずはその仕組みや特徴を理解し、「やってはいけない投資」を把握することから始めて行きましょう。

リーファス株式会社 登録番号 金融商品仲介業者 関東財務局長(金仲)第825 号

所属金融商品取引業者等:楽天証券株式会社 金融商品取引業者 関東財務局長(金商)第195 号

加入協会:日本証券業協会/一般社団法人金融先物取引業協会/日本商品先物取引協会/一般社団法人第二種金融商品取引業協会/一般社団法人日本投資顧問業協会

当社は、所属金融商品取引業者の代理権を有しておりません。当社は金融商品仲介業務に関し、お客様から金銭や有価証券を直接お預かりをすることはありません。商品等にご投資頂く際には各商品等に所定の手数料や諸経費等をご負担いただく場合があります。又、各商品等には価格の変動等による損失を生じる恐れがあります。各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面等をよくお読みになり内容について十分にご理解ください。