役に立った

専門的な内容

実践したい

【アプリ限定】コラム評価で「スタンプ」が貯まる!

人生100年時代といわれる中で、元気に長生きできるように「健康寿命」を延ばすことが意識され、そして好きなことができるように「資産寿命」も延ばす必要があるといわれています。

とはいえ、資産運用で失敗しては元も子もありません。このシリーズでは、本当にあったシニア世代の失敗事例を取り上げ、やってはいけなかった行動と、解決の手段を紹介します。

シニア世代が配偶者や子どもたちのためにと、終活を意識する人が増えてきています。終活とは、「人生の終わりの為の活動」といわれており、残される人のためにも実践しておこうという論調もありますが、むしろ自分が快適に老後を過ごす上でも役にたつ内容が沢山あります。

お金に関する終活として相続対策が挙げられます。しかし、税金対策や資産運用などの様々な取り組みをした結果、逆に何もしないよりも残された側にとって困った状況になっているケースも珍しくありません。

同居している家族であっても生活スタイルや趣味嗜好の違いもありますし、別居していれば年に数回しか会わない人もいるでしょう。終活では自分が良かれと思うだけではなく、残される相手がどう考えているのかを理解して対策を練ることが重要です。

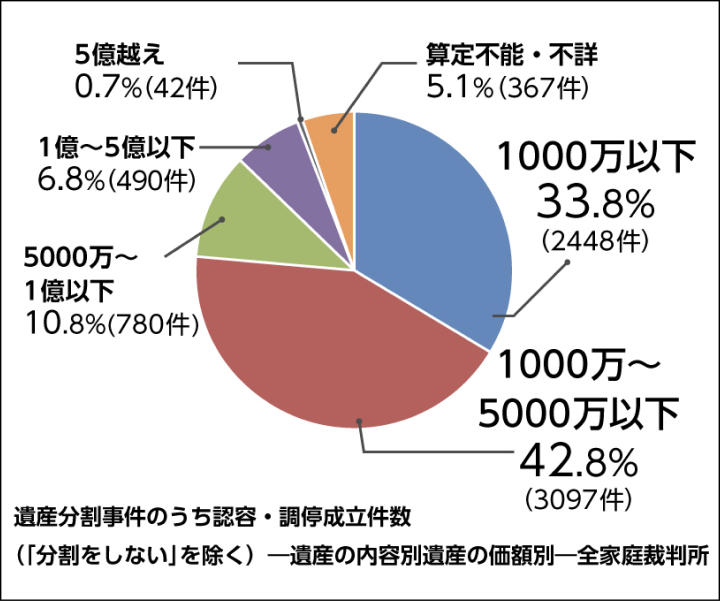

意外かも知れませんが、相続でもめて遺産分割事件や調停となった割合は、遺産額1,000万円以下が33.8%、1,000-5,000万円が42.8%となっており、全体の約76%が遺産額5,000万円以下の人であり、大多数の人がトラブルになる可能性を秘めていることがわかります。(出典:司法統計令和元年度家事事件より)

夫婦であっても親子であっても価値観は異なります。終わり良ければすべて良し、とまでは言えませんが、老後を楽しむためにも残された人のためにもしっかりと終活と向き合うことが求められているのではないでしょうか?

よくあるトラブルとその原因は何なのか?

相続の対策は人それぞれと言ってしまえばその通りですが、少なくとも失敗事例を知ることで余計な揉め事を避けることができるはずです。そこで、よくあるトラブル事例をご紹介します。

- 遺産が土地・宅地(不動産)しかない場合

不動産のように相続税の評価対象であっても現金化しづらい資産が全体の大部分だった場合の例です。資産額が大きい場合は、税金の支払いに対して手元現金がなくて納税資金を集めるのに苦労することが多いでしょう。相続税を減らすためにと不動産投資で対策をうっている方々にありがちです。

また資産額が少なくて保有資産が自宅ぐらいしかない場合でも、不動産を誰が管理するのか?不動産を相続しなかった人への相続不動産価格に応じた法定相続分のお金はどう補填するのか?などの問題が発生しているようです。 - 遺産分割協議をしたいが、相続人に認知症の方がいる場合

認知症の方がいると相続には大変な手間がかかります。具体的に、「誰が・どの財産を取得するか」を決めるのが遺産分割協議です。重要な法律行為の一つなので、認知症が進行している人を当事者として遺産分割協議に参加させ、遺産相続方法を決めることは許されません。もちろん相続放棄すらできません。

この場合は、成年後見制度を利用するか法定相続で分割することになりますが、不動産が相続資産としてある場合は法定相続をすると共有持分となるのでその不動産は売買等が困難となり放置することになります。

対策としては、事前に遺言書を作成しておくか民事信託を利用し、相続が発生する前に対応しておくことが必要となります。 - 亡くなった方の遺産整理ができておらず、手続きが煩雑な場合

長年生きていると知らず知らずのうちに金融機関の口座がたくさんあったり、様々な契約を結んでいることでしょう。本人であればどこに口座があって、何の契約をしているかをだいたい把握していても、本人以外には難しいでしょう。

しかしそうであっても、手続きは進めなければいけません。口座や契約の有無を確認し、亡くなっている方の代理での手続きとして証明書類を揃えて、一つ一つ対応していく必要があります。その手続きを進めるだけでも大変な労力と時間がかかります。そうならないように、元気なうちに事前に身の回りの整理をしておくことを忘れないようにしましょう。

お金の終活でするべき4つの手順とは?

何年生きていても、慣れ親しんだ生活に関係がないことを推し進めるのは体力的にも精神的にも疲れますし、時間もかかることでしょう。しかし、いざという時、例えば相続だけでなく病気で入院したり、怪我で介護が必要になったり、何かが起きてからでは余計に大変なことになってしまいます。

そこで、まずは最初にするべきお金の終活手順をお伝えしますので、ぜひ少しずつでもいいので実践してみてください。

- お互いの意向を確認してみる

本人が良かれと思ったことが相手の希望とは違った、、、ということはお金の悩みでよくある話です。だからこそ、まずはお互いの意向を確認しあってみることです。もちろん具体的に考えている事の方が珍しいでしょうが、方向性を間違わないためにも話し合うということが大切です。 - ライフプランシミュレーションをしてみる

まずは本人が安定した生活ができることが前提です。普段の生活だけでなく突然の病気や怪我での入院、介護費用などの現金も備えがあると望ましいですが、公的保険でカバーできるものも多いでしょう。その上で、必要なら相続対策や贈与などを検討しましょう。

- 資産の現金化を進めておく

高齢になればなるほど、いざという時の現金があることが重要です。いくら資産があっても現金化しづらいといざという時の支払いに使えません。銀行の家族カード(代理人カード)など信頼できる人に預けておくことも一つです。健康な時に当たり前にできることができなくなることを想像して対処しておきましょう。 - 遺言書を作成する

相続には1次相続と2次相続があります。最初の1次相続では本人に配偶者がいれば配偶者控除もあり、配偶者の意見が通りやすいので、もめる事は少ないようです。それでも故人の遺言があるかないかは気持ちの面で大きく違います。

もちろん全員が納得しやすい遺言である必要がありますが、1次相続だけでなく、2次相続にも備えて残しておく事でスムーズに遺産分割協議を行う事ができるでしょう。

これからの資産運用のコツ

お金の話は身近な人ほどしづらいもの。誰かから積極的に話をする必要がありますが、やはり実際にお金を持っている本人から切り出す方がスムーズに話は進みやすいようです。

とはいえお金を残すも残さないのも本人の自由です。もちろん、配偶者のように同じ家計の人なら考慮する必要があるかもしれません。

人と人との繋がりはなくならないものです。お互いを尊重しながら計画的な終活を目指しておけば、結果的に自分にとっても過ごしやすい老後となるでしょう。

リーファス株式会社 登録番号 金融商品仲介業者 関東財務局長(金仲)第825 号

所属金融商品取引業者等:楽天証券株式会社 金融商品取引業者 関東財務局長(金商)第195 号

加入協会:日本証券業協会/一般社団法人金融先物取引業協会/日本商品先物取引協会/一般社団法人第二種金融商品取引業協会/一般社団法人日本投資顧問業協会

当社は、所属金融商品取引業者の代理権を有しておりません。当社は金融商品仲介業務に関し、お客様から金銭や有価証券を直接お預かりをすることはありません。商品等にご投資頂く際には各商品等に所定の手数料や諸経費等をご負担いただく場合があります。又、各商品等には価格の変動等による損失を生じる恐れがあります。各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面等をよくお読みになり内容について十分にご理解ください。