人生100年時代といわれる中で、元気に長生きできるように「健康寿命」を延ばすことが意識され、そして好きなことができるように「資産寿命」も延ばす必要があるといわれています。

とはいえ、資産運用で失敗しては元も子もありません。このシリーズでは、本当にあったシニア世代の失敗事例を取り上げ、やってはいけなかった行動と、解決の手段を紹介します。

ここ数年、現役世代が将来に向けた資産形成を目的に、資産運用をはじめる人が増えています。メディアでもつみたてNISAやiDeCo(イデコ:個人型確定拠出年金)に関する話題も豊富になっているので、生活の中でもふとした瞬間に目にしやすくなったように思えます。

それにつれられてか、シニア世代の相談者からもつみたてNISAの活用について相談されることがあります。しかし、根本的に現役世代とシニア世代では資産運用の考え方が違います。

現役世代は、投資するためのまとまったお金が少ないことが多いです。そのため、収入を増やしつつも貯蓄のできる家計になるように支出をコントロールすることが大切です。

それに対して、シニア世代の多くはすでに主なライフイベント(結婚、住宅購入、子どもの教育費など)を終えていて、支出も現役世代に比べると安定していて計画しやすくなっているはずです。そして、定年後には退職金を受け取って年金暮らしをしているため、ある程度投資に回せる余裕資金もあることでしょう。

だからこそ、定年前後に初めて資産運用をはじめようとする人が多くいます。とはいえ、いきなり老後のお金を投資に多く振り分けるのは危険です。運用をはじめる前に、投資の基礎知識や投資する商品の良し悪しを自分で判断できるようになっていなければ、大切な老後資金を金融期間などから勧められるがまま、任せっきりになってしまいます。

投資の原則は「自己責任」です。そこで今回は、投資信託の良し悪しを判断する時にプロがみているポイントをお伝えしたいと思います。

投資信託を実績だけで評価することはできない

投資信託を比較する時にもっとも気になるのは、その運用実績ではないでしょうか?

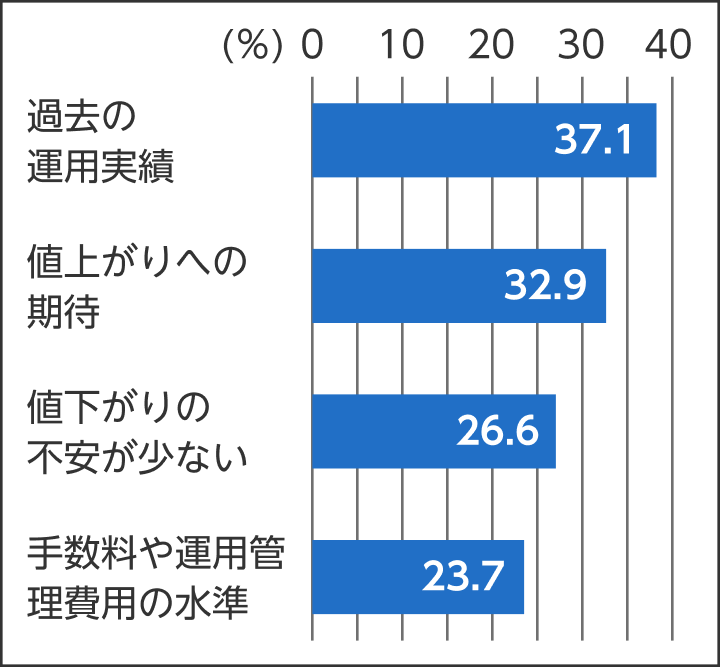

投資信託協会のアンケートで、「投資信託の購入の際に重視した点(重複回答)」をみると、1番は「過去の実績」で、2番は値上がりへの期待となっています。

【投資信託の購入の際に重視した点】

<参考:投資信託協会、令和2年投資信託に関するアンケート調査結果サマリー、重複回答のうち上位4項目(重複回答)を記載>

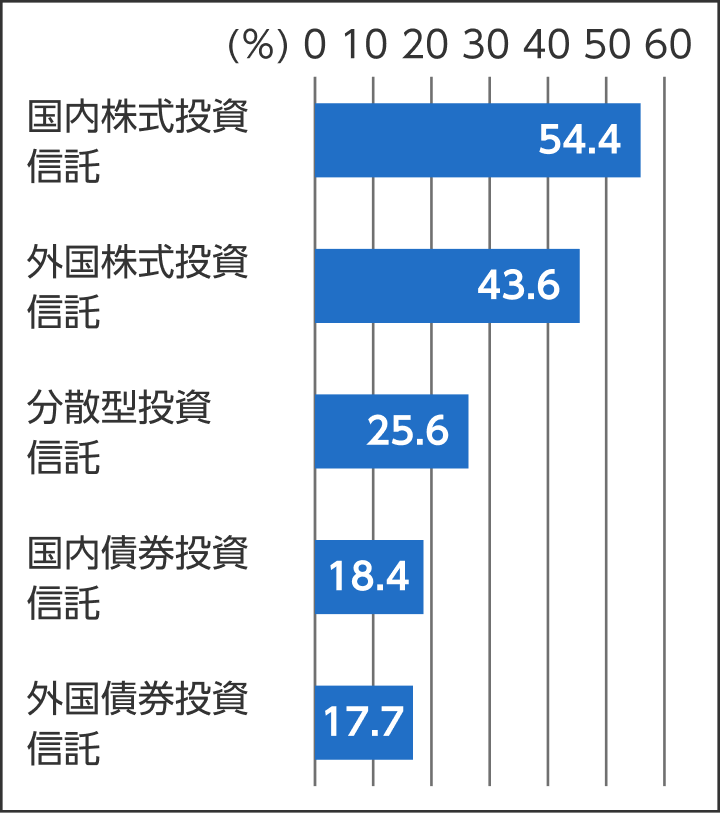

保有している投資信託の種類は、国内株式54.4%、外国株式投資信託43.6%となっていることから、ほとんどの人が資産を増やすために株式へ投資していることがわかります。

【保有している投資信託の種類】

<参考:投資信託協会、令和2年投資信託に関するアンケート調査結果サマリーより、上位5項目(重複回答)を記載>

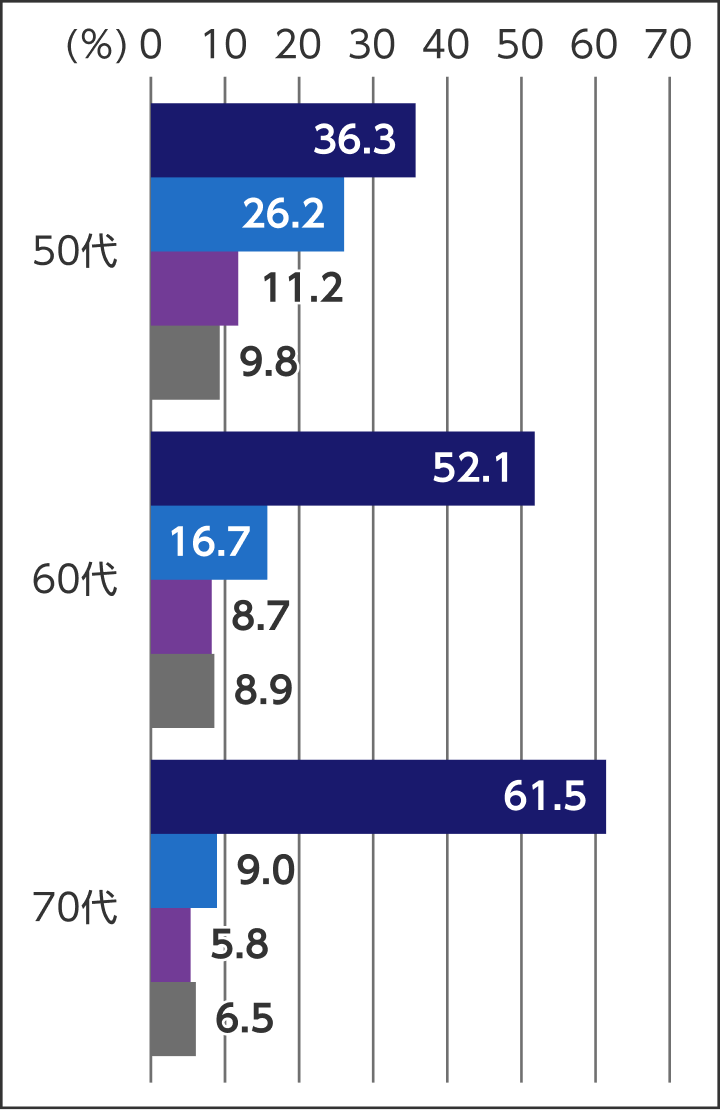

そして、シニア世代といわれる50〜70代の投資信託への興味・関心・購入のきっかけをみると、1番多いのが「金融機関の人に勧められて(50代36.3%、60代52.1%、70代61.5%)」となっており、金融機関の窓口で投資信託の提案を受け、購入しているようです。

【投資信託の興味・関心・購入のきっかけ】

<参考:投資信託協会、令和2年投資信託に関するアンケート調査結果サマリー、上位4項目(重複回答)を記載>

投資信託を評価する時のポイント3選

このようにシニア世代の方は提案されるがまま投資信託を購入してしまう方が非常に多いのですが、商品を購入する時に良し悪しのポイントを把握せずに購入してしまうと、今度は売却する時にどう判断すればいいのか悩んでしまう事になります。

では、投資信託の良し悪しをどこで判断すればいいのか?そのポイントを3つにまとめてお伝えします。

1. 参考指標に対して、値動きや費用を比較する

アクティブファンドは中長期的にインデックス(参考指標となる市場平均の値動き)よりも良い成果を目指しています。そのため、参考をするべき指標と「3年程度」の値動きを比較することを忘れないようにしましょう。

もし中長期的な値動きがインデックスより悪ければ投資する価値は少ないでしょうし、同じような値動きであれば費用の面でインデックスの方が優れている場合が多いはずです。

2. リスク・リターンとあわせてシャープレシオを確認する

投資では、「ハイリスク・ハイリターン」「ローリスクローリターン」という言葉があるように、リスク(価格の変動率)に比例してリターンが上下することが基本です。しかし、商品ごとにリスクは違いますし、当然リターンも違います。

そこで、リスク対リターンを図る指標が「シャープレシオ」です。シャープレシオは、異なる投資信託を比較する時に、同じリスクならどちらのリターンが大きいかを表しています。

もし商品の比較するときに迷ったらシャープレシオを通じて客観的なデータを確認しましょう。

3. 月次レポートでの投資方針を確認する

投資信託はプロに資産の運用・管理を任せる金融商品ですので、毎月もしくは定期的に「レポート」が発行されています。これは投資信託の運用者から投資家宛のメッセージです。これまでの運用に対するコメントやこれからの方針が記載されていますので、自分がやって欲しい運用と比べる大切な情報です。

今のところ積極的に投資家に向けて届けようとしている運用会社は少ないので自分から取りにいく必要があります。

これからの資産運用のコツ

投資信託だけではなく、資産運用は大切なお金の話にも関わらず専門用語が多いという難点があります。しかし全てを深く理解しなければ運用がうまくできないわけではありません。それはプロに任せてしまえばいい話です。

大切なポイントをしっかりおさえておけば、商品の仕組みで誤った理解をしたり、売買の判断を自分で決めることができるようになります。

お金のプロにうまく相談しつつ、自分で投資経験や知識を身につけるようにしていきましょう。

リーファス株式会社 登録番号 金融商品仲介業者 関東財務局長(金仲)第825 号

所属金融商品取引業者等:楽天証券株式会社 金融商品取引業者 関東財務局長(金商)第195 号

加入協会:日本証券業協会/一般社団法人金融先物取引業協会/日本商品先物取引協会/一般社団法人第二種金融商品取引業協会/一般社団法人日本投資顧問業協会

当社は、所属金融商品取引業者の代理権を有しておりません。当社は金融商品仲介業務に関し、お客様から金銭や有価証券を直接お預かりをすることはありません。商品等にご投資頂く際には各商品等に所定の手数料や諸経費等をご負担いただく場合があります。又、各商品等には価格の変動等による損失を生じる恐れがあります。各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面等をよくお読みになり内容について十分にご理解ください。