役に立った

専門的な内容

実践したい

【アプリ限定】コラム評価で「スタンプ」が貯まる!

人生100年時代といわれる中で、元気に長生きできるように「健康寿命」を延ばすことが意識され、そして好きなことができるように「資産寿命」も延ばす必要があるといわれています。

とはいえ、資産運用で失敗しては元も子もありません。このシリーズでは、本当にあったシニア世代の失敗事例を取り上げ、やってはいけなかった行動と、解決の手段を紹介します。

しかし、よくシニア世代の方が、そんな「良い商品」だと勘違いして投資し、株式相場が急落するといつも問題視される商品に「仕組み債」があります。一定期間内に決められた株価などが大きく下がらなければ5%や10%と高い金利をもらえる仕組みになっています。

もちろんそれほど高い金利を貰える代わりに、高いリスクもあるわけですがそうと気づかずに投資して大損している人が絶えません。

大損してトラブルになった事例として、金融商品あっせん相談センター(FINMAC)の、四半期毎に公表されている紛争解決手続事例の一部には毎回のように「仕組み債」でのトラブルが掲載されています。

例えば、2020年1-3月の紛争事例の仕組み債事例では、下記のような申し立てがされています。

- 40歳代後半の女性、詳しい説明を行うことなく難解な仕組み債を勧誘され購入、多額の損害が発生し損害金2,896万円の賠償を求める。

- 50歳代後半の男性、証券知識がなく理解力が劣るにも関わらず複数の仕組み債を勧誘され購入、発生した損害金7,102万円の賠償を求める。

こういった事例の中には、「説明不足」という言葉がよく出てきます。これだけ大きな金額の話なのになぜ説明不足になるのか?代表的な仕組み債の商品内容やその理由をお伝えします。

トラブルになる仕組み債の多くが、「対象とした株式の株価」によって金利や元本が変動する「他社株式株価連動債券」と呼ばれるものです。債券と聞くと本来は株式とは逆のローリスクローリターンと言われますが、株価に影響する仕組みがついていることでハイリスクハイリターンの商品になっています。

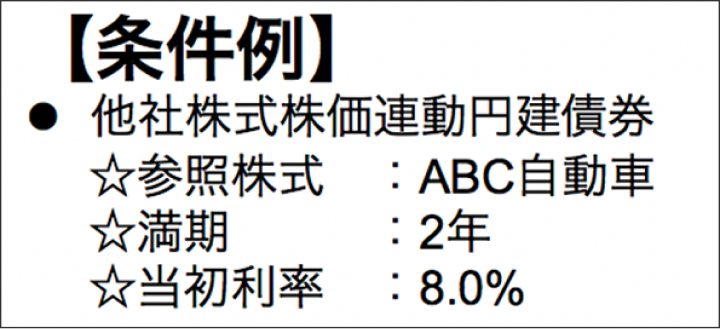

例えば、ABC自動車の株価を対象とした仕組み債が下記の条件であるとします。

2年間の間、年利8%もらえるなら是非投資してみたいですよね。ただしこの仕組み債はABC社の株価によって条件が変化します。よくある代表的な3つのパターンをお伝えすると

※ ABC自動車の当初株価を1,000円(=100%)とした場合

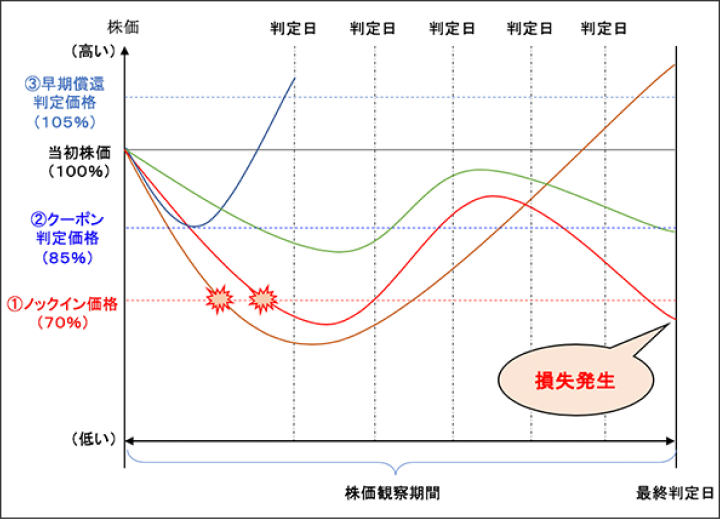

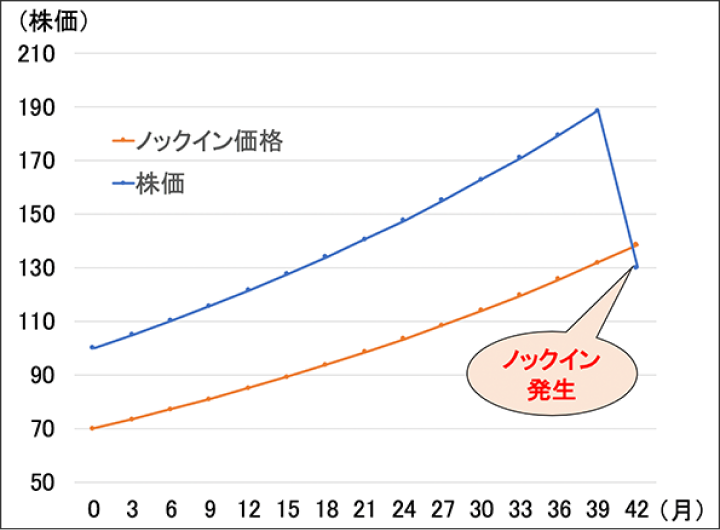

- 満期までの株価終値が、1度でも700円(70%、ノックイン価格)以下になった場合

→元金が、満期時には(最終評価日のABC自動車株価÷1,000円)で返ってきます。株価が500円になっていたら、元金は半分の50%しか返ってきません。 - 株価判定日の株価終値が、850円(85%、クーポン判定価格)以下になった場合

→金利が、8.0%から0.1%に減ります。 - 株価判定日の株価終値が、1,050円(105%、早期償還判定価格)以上になった場合

→年利8.0%の金利を受け取り、満期前に早期償還されます。元金は100%返ってきますので値上がり益はありません。加えて利率は年利であることに注意しましょう。

つまり、トラブルになっている①の水準(この場合は株価が30%下落)まで下がって大きな損失になったことで起きています。株式であれば年間30%程度動くことも珍しくはありませんが、株式相場の調子がいいとつい「そんなに下がらないだろう」と考えてしまいがちです。

しかも、②の条件は株価が15%程度の下落で、0.1%の金利になってしまいます。高い金利を貰うはずが、0.1%の金利ならネット銀行のキャンペーンなどで「普通預金」でももらえる水準です。

とはいえ、過去の株価を見れば大きな値動きがあってもおかしくないと気づきそうなものですが、③の条件を見てみましょう。実は株価が上昇していると、1ヶ月〜数ヶ月で早期償還されて元金100%と期間中の高い金利を受け取ることができます。

投資してよかったといえますが、ここに大きな落とし穴があります。

うまくいったのでまた同じように投資をしようとすると、当初株価がどんどん高くなっていくことがわかります。仮に3ヶ月ごとに株価が5%以上上昇し、繰り返し同銘柄で仕組み債への投資を繰り返したらどうなるでしょうか?

これからの資産運用のコツ

前回資産運用を考える時に最も注意しなければならないことの一つに、「見た目のよい提案には気をつける」をあげましたが、「わかりやすい投資を心掛ける」という事も忘れてはいけません。つまり「うまい話には裏がある」という視点を忘れないことです。シニアになってからの大損は取り返せない可能性も高いので注意しましょう。

リーファス株式会社 登録番号 金融商品仲介業者 関東財務局長(金仲)第825 号

所属金融商品取引業者等:楽天証券株式会社 金融商品取引業者 関東財務局長(金商)第195 号

加入協会:日本証券業協会/一般社団法人金融先物取引業協会/日本商品先物取引協会/一般社団法人第二種金融商品取引業協会/一般社団法人日本投資顧問業協会

当社は、所属金融商品取引業者の代理権を有しておりません。当社は金融商品仲介業務に関し、お客様から金銭や有価証券を直接お預かりをすることはありません。商品等にご投資頂く際には各商品等に所定の手数料や諸経費等をご負担いただく場合があります。又、各商品等には価格の変動等による損失を生じる恐れがあります。各商品等へのご投資にかかる手数料等およびリスクについては、当該商品等の契約締結前交付書面等をよくお読みになり内容について十分にご理解ください。